“Luglio, col bene che ti voglio esci fuori il portafoglio”, così la popolare rivisitazione del brano di Riccardo Del Turco racconta l’arrivo di uno dei mesi più caldi…non solo da un punto di vista delle temperature. Tra pensioni, quattordicesima e Tfr, quello che sta per iniziare è un mese cruciale per milioni di italiani che attendono un accredito sul proprio conto per far fronte alle spese estive. Rispondiamo a tutti i dubbi che spuntano in questo periodo, puntuali come i record di caldo estivi.

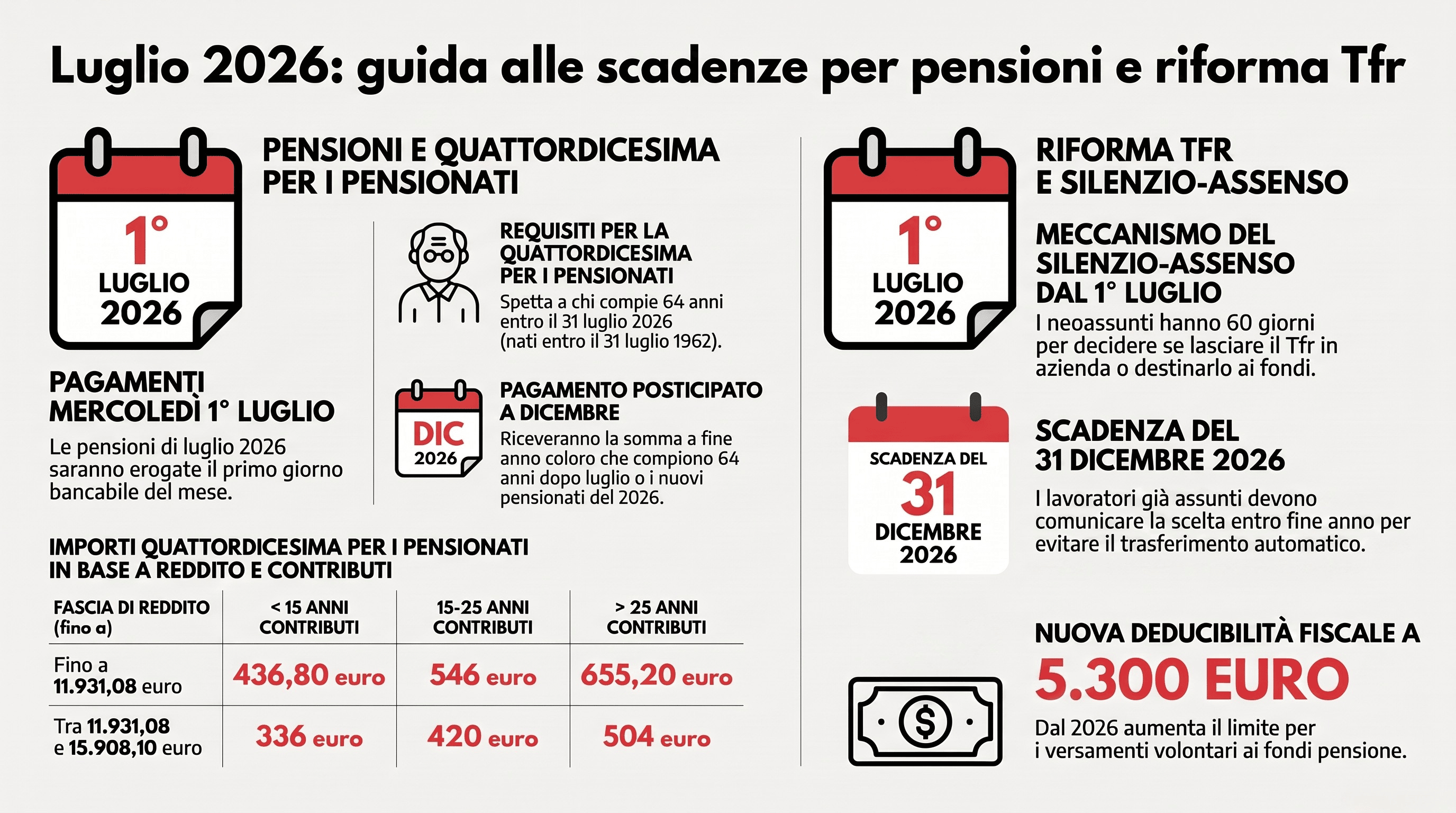

Le pensioni di luglio 2026 verranno pagate mercoledì 1° luglio, che è il primo giorno bancabile del mese. Chi ha il conto bancario, il conto BancoPosta o un libretto postale trova l’accredito direttamente quel giorno. Chi invece ritira la pensione allo sportello in contanti segue il calendario scaglionato per cognome che Poste Italiane pubblica ogni mese sul proprio sito.

Cosa controllare nel cedolino

Il cedolino di luglio può essere più alto del solito. Il motivo principale, per chi ha i requisiti, è la quattordicesima dei pensionati, che arriva in un’unica soluzione insieme alla pensione ordinaria. In alcuni casi possono comparire anche conguagli fiscali o rimborsi legati alla dichiarazione dei redditi. Prima di fare calcoli, è preferibile verificare le singole voci nel cedolino tramite la piattaforma MyINPS per capire da dove proviene l’importo aggiuntivo.

Quattordicesima pensionati: importi e date

La quattordicesima dei pensionati spetta a chi ha compiuto almeno 64 anni entro il 31 luglio 2026, quindi ai nati entro il 31 luglio 1962. Chi compie 64 anni oltre quella data o chi va in pensione quest’anno, la riceverà a dicembre.

Per i pensionati, l’importo della quattordicesima 2026 va da 336 a 655 euro, in base alla fascia di reddito e agli anni di contribuzione versati.

Per chi è stato lavoratore dipendente, gli importi sono:

- Fascia piena (reddito fino a 931,08 euro): 436,80 euro con meno di 15 anni di contributi; 546 euro tra 15 e 25 anni; 655,20 euro con oltre 25 anni;

- Fascia ridotta (reddito tra 11.931,08 e 15.908,10 euro): 336 euro con meno di 15 anni di contributi; 420 euro tra 15 e 25 anni; 504 euro con oltre 25 anni.

Per gli ex lavoratori autonomi, le soglie contributive sono diverse: il requisito minimo contributivo è 18 anni invece di 15, e la soglia superiore è 28 anni invece di 25, con importi leggermente inferiori rispetto ai dipendenti.

Controlli e conguagli

Il pagamento di luglio è da considerarsi provvisorio: l’Inps effettua un controllo a consuntivo basato sui dati trasmessi dall’Agenzia delle Entrate per confermare l’importo definitivo. Se i dati reddituali reali differiscono da quelli usati per l’erogazione provvisoria, possono seguire conguagli o recuperi. Chi negli anni precedenti ha ricevuto una quattordicesima poi risultata non dovuta può trovare una trattenuta direttamente sull’accredito 2026.

Quattordicesima 2026 per i lavoratori dipendenti: cos’è e come funziona

Partiamo da un presupposto fondamentale: la quattordicesima per i lavoratori dipendenti non è universale come la tredicesima. La sue erogazione dipende dal contratto collettivo nazionale di lavoro (Ccnl) applicato dall’azienda al singolo lavoratore. Alcuni settori la prevedono — come il commercio, il turismo e parte del terziario — altri no.

Di norma, la quattordicesima corrisponde a una mensilità aggiuntiva di retribuzione lorda, ma non esiste una disciplina unica valida per tutti i settori: è il Ccnl applicato a stabilire importo, criteri di maturazione e scadenze.

Tfr: meglio in azienda o in un fondo pensione? Dal 1° luglio scatta il silenzio-assenso

Il Trattamento di fine rapporto corrisponde al 6,91% della retribuzione annua lorda e spetta a ogni lavoratore dipendente del settore privato. A fronte della crisi demografica (e, di conseguenza, delle pensioni), il governo è intervenuto per incentivare la previdenza complementare: dal 1° luglio 2026 i neoassunti devono decidere entro 60 giorni dall’assunzione se lasciare il proprio Tfr in azienda o destinarlo a un fondo pensione.

La riforma introduce il silenzio-assenso: in caso di mancata scelta esplicita, il Tfr verrà automaticamente destinato a un fondo pensione coerente con l’orizzonte temporale e con l’età anagrafica dell’aderente, secondo una logica life-cycle che riduce progressivamente il rischio man mano che si avvicina la pensione.

I lavoratori già assunti che non hanno mai espresso una preferenza sulla destinazione del Tfr devono comunicare la propria scelta entro il 31 dicembre 2026. In assenza di comunicazione, dal 1° gennaio 2027, la somma verrà destinata al fondo collettivo previsto dal contratto applicato in azienda.

Il meccanismo del silenzio-assenso non si applica ai lavoratori domestici e i dipendenti pubblici.

Silenzio-assenso irrinunciabile

L’obiettivo dell’esecutivo è incentivare la destinazione del Tfr nei fondi pensioni. Per questo, una volta confermata esplicitamente o tacitamente dopo i 60 giorni, la scelta di destinare il Tfr al fondo, è irrevocabile. Al contrario, chi rinuncia entro la finestra potrà sempre aderire in un secondo momento.

Se il contratto collettivo non indica un fondo di riferimento, il Tfr viene destinato automaticamente al Fondo Cometa. Con l’adesione scatta anche il contributo del datore di lavoro, con effetti diretti sui costi aziendali.

Durante l’evento “La demografia cambia la società”, organizzato dall’Adnkronos lo scorso 18 giugno, il sottosegretario al ministero del Lavoro e delle politiche sociali, Claudio Durigon, ha spiegato: “Il Tfr deve diventare un investimento del lavoratore, finalizzato a garantire un reddito pensionistico più congruo rispetto alle necessità future. Dobbiamo continuare a sviluppare il mercato dei fondi previdenziali”.

Tfr in azienda

Se il Tfr resta in azienda, viene accantonato secondo le regole del Codice civile e rivalutato ogni anno con un tasso fisso dell’1,5% più il 75% dell’inflazione e la somma viene erogata in un’unica liquidazione alla fine del rapporto di lavoro. È la soluzione storicamente più diffusa, percepita come semplice e sicura, ma in realtà non costruisce una pensione aggiuntiva ed è tassata con un’aliquota che dipende dall’anzianità di servizio.

Tfr nel fondo pensione

Se il Tfr viene destinato a un fondo pensione, entra in un sistema di accumulo con due vantaggi principali rispetto alla gestione in azienda: una fiscalità tendenzialmente più favorevole alla prestazione finale, e la possibilità di ottenere il contributo aggiuntivo del datore di lavoro, che la maggior parte dei contratti collettivi vincola all’adesione volontaria al fondo. Chi lascia il Tfr in azienda, di norma, non ottiene quel contributo datoriale.

Cosa conviene valutare

La scelta dipende da tre fattori concreti: quanto rende l’investimento nel tempo, come viene tassato il Tfr al momento dell’erogazione, e quale funzione si vuole che abbia rispetto alla pensione futura.

In linea generale, la scelta di lasciare il Tfr in azienda è più sconveniente sia per il lavoratore che per lo Stato. Come sottolineato da Durigon all’evento Adnkronos: “Le pensioni future saranno più povere e per questo il governo ha rafforzato la previdenza complementare e punta a sviluppare i fondi pensione e la long term care”.

Deducibilità fiscale in aumento

Dal 2026 aumenta anche il limite di deducibilità fiscale per i versamenti volontari ai fondi pensione: da 5.164,57 euro a 5.300 euro annui. In valore assoluto l’incremento è modesto, ma conferma la direzione del legislatore: incentivare la costruzione di una pensione integrativa, soprattutto per i giovani lavoratori che entrano oggi nel mercato del lavoro con carriere più discontinue e prospettive previdenziali pubbliche meno generose rispetto alle generazioni precedenti. Spesso, la scelta di lasciare il Tfr in azienda è frutto di una carente educazione finanziaria, che rappresenta un potenziale ancora inespresso per il portafoglio di milioni di italiani.

Ne abbiamo parlato l’analista finanziario Gabriele Galletta qui: Educazione finanziaria a scuola, Galletta: “Le istituzioni siano più coraggiose”

Immagine di copertina generata con l’intelligenza artificiale

—

Welfare

content.lab@adnkronos.com (Redazione)

{kind=link}